El refranero popular dice que “quien busca, encuentra”. ¿Es esto una excepción en lo que atañe a los depósitos a plazo bien remunerados en España?

En los últimos meses, la aparente falta de remuneración del ahorro es uno de los factores que más se debate en el sector bancario, tanto en España como en otros países. La Ministra de Economía, Nadia Calviño, ha señalado que “el sector bancario español tiene que empezar a transmitir la subida de tipos de interés al ahorro de los españoles” y ha solicitado a la Comisión Nacional de los Mercados y la Competencia (CNMC) que investigue si existen factores que afecten los incentivos de los bancos para remunerar los depósitos. Ante la creencia de una insuficiente remuneración por los depósitos, las autoridades están considerando la posibilidad de realizar cambios legislativos para que suba la rentabilidad del ahorro.

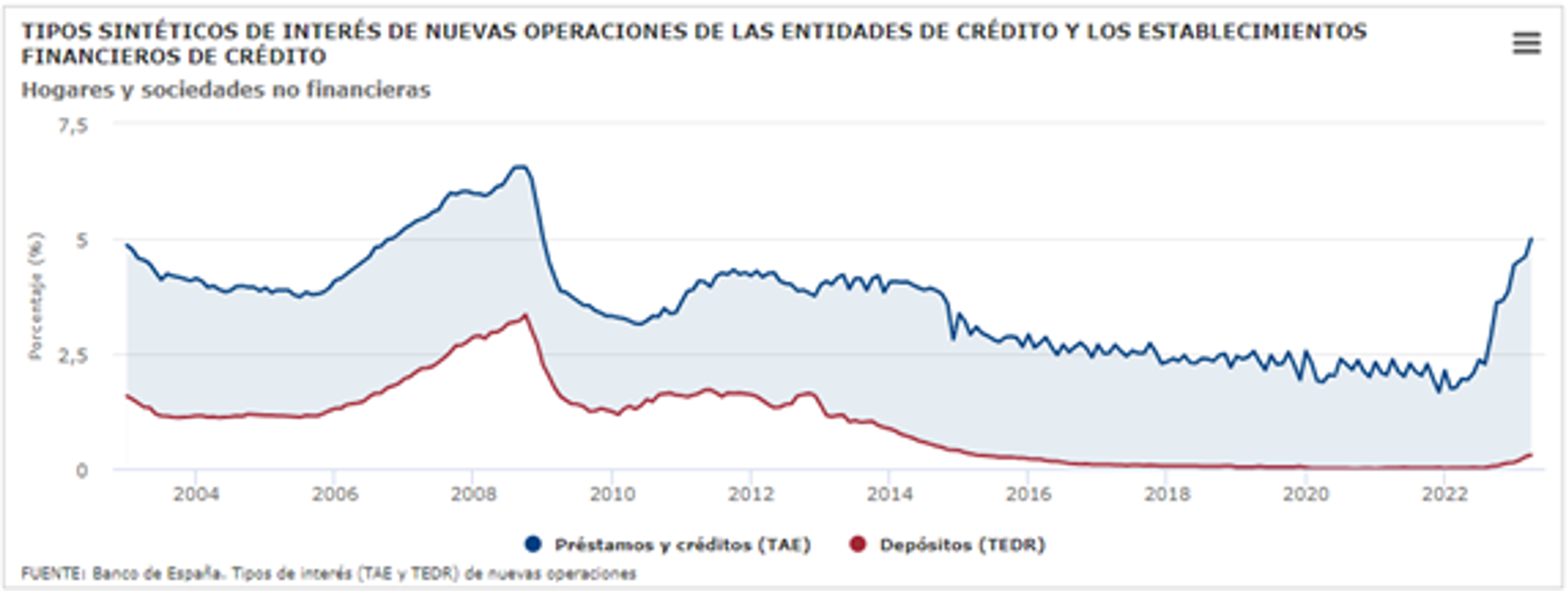

Esta preocupación ha sido justificada en base a ciertos datos agregados: la diferencia observada (en series provistas por Banco de España) entre los tipos medios cobrados en las nuevas operaciones de préstamos y créditos en relación a las nuevas contrataciones de depósitos, cuya diferencia se encuentra en un máximo.

Información provista en Banco de España sobre tipos contratados en Préstamos y Créditos vs. Depósitos

Fuente: Banco de España

Los datos de Banco de España no dejan de ser una simplificación, una diferencia entre medidas sintéticas de retribuciones a los nuevos préstamos y depósitos, y un resultado de los comportamientos de proveedores y de clientes en relación a distintos productos y necesidades.

No se pueden sacar conclusiones sobre el funcionamiento de un mercado sólo de mirar dos series de datos agregados. ¿Puede que estos datos reflejen una visión parcial de la realidad? ¿Cuánto es un gap razonable para considerar que no hay problemas en el mercado? ¿Es el comportamiento y nivel de 2008 -donde depósitos y préstamos se movían juntos- un buen referente o ha cambiado la situación desde entonces? ¿Debe considerarse el pricing de los productos bancarios por separado o es necesario considerar las interrelaciones que existen entre ellos? Estas son algunas de las múltiples preguntas que realmente deberíamos hacernos para explorar qué está pasando.

En este artículo no podemos analizar en detalle estas preguntas, pero sí me gustaría llamar la atención sobre algunas cuestiones que, junto con otros, pueden ser importantes.

El mercado hipotecario español actual es distinto del de 2008

Si desmenuzamos este indicador sintético, parece ser que la ampliación del gap se observa cuando se contrasta la retribución exigida a las nuevas hipotecas en relación a la otorgada a los nuevos depósitos, pero no es el caso si esta comparativa se hace para otros tipos de préstamos (consumo, tarjetas, etc). Sin embargo, el mercado hipotecario español ha cambiado mucho en los últimos años y puede haber una multitud de elementos que estén actuando en este resultado. Actualmente, aproximadamente el 60% de las hipotecas contratadas son a tipo fijo o mixto, mientras que en 2008 el 95% de las hipotecas eran a tipo variable. Los costes, por tanto, asociados a este producto, pueden haber cambiado y estar justificando, al menos parcialmente, este mayor gap. Por otro lado, ¿pueden haber también un impacto debido a las refinanciaciones y renegociaciones que buscan aliviar la carga a segmentos más vulnerables?

Cómo invertimos nuestros ahorros también ha cambiado

La composición de dónde se tienen los ahorros también parece haber cambiado en relación a esa foto de 2008. Actualmente un 90% de los depósitos bancarios están en cuentas a la vista con total disponibilidad, mientras que en 2008 este porcentaje era más cercano al 40%, ya que un 60% se encontraba a plazo. Por otro lado, es esperable que una parte relevante del ahorro de los hogares se encuentre en otros productos de inversión, como letras del tesoro o productos fuera de balance (como fondos de inversión o pensiones), gracias a la activa estrategia de comercializar estos productos de los últimos años para aumentar comisiones. ¿Puede este cambio en la composición afecte el análisis?

La escasez condiciona el precio

Sabemos que el "precio" de a bienes y servicios está relacionado con elementos como el costo, la escasez y el nivel de demanda. ¿Es posible que estos factores hayan cambiado compared to momentos históricos anteriores y estén condicionando el "gap" razonable que existe en la actualidad? ¿Podría ser que los depósitos ya no sean tan escasos (y por lo tanto, no tan valorados) como lo eran en 2008? Este es uno de los argumentos presentados por los bancos. Gonzalo Gortázar, consejero delegado de CaixaBank, señaló que "la cartera crediticia ha disminuido en comparación con los depósitos, lo que provoca un mayor excedente de liquidez". Por su parte, Onur Genç, consejero delegado de BBVA, también se refirió al exceso de liquidez como un factor determinante de esta situación: "Lo que escasea es el crédito, por eso se ofrecen tipos muy atractivos y hay mucha competencia. Esto no ocurre con los depósitos debido al exceso de liquidez".

Factores no cognitivos como gap intención-acción, status quo o falta de atención

Sumado a estos elementos, seguramente existan factores no cognitivos que están actuando por el lado de la demanda y de cómo los clientes invierten sus ahorros. Paradójicamente, no se necesitan más de 10 minutos para hacer un barrido rápido por internet y encontrar ofertas atractivas y de bajo riesgo donde colocar nuestros ahorros. Además de la posibilidad de invertir en letras del tesoro, existen una multitud de plataformas y hasta la propia Organización de Consumidores y Usuarios (OCU) identifica ofertas en entidades europeas y españolas con rentabilidades cercanas al 3,5% - 4% TAE a 1 año (para un depósito de €10.000). También en las propias páginas web de algunos bancos se pueden encontrar ofertas atractivas para aquellos clientes dispuestos a mover sus ahorros o sus nóminas a otras entidades.

Y si bien, el cambio de entidad o la apertura de una nueva cuenta bancaria no tiene coste financiero, puede tener otros costes para el consumidor. Ciertas encuestas indican que un 16% consideran probable abrir una nueva cuenta en otro banco, pero ¿cuánto de estas intenciones se transforman en decisiones? Sabemos de la existencia de una brecha entre la intención y la acción, y que lo que decimos no suele ser un indicador fiable del comportamiento. ¿Cuántos clientes efectivamente están contratando estas ofertas disponibles en el mercado? ¿cuántos están esperando a que su entidad les ofrezca algo? ¿o simplemente no están ni pensando en este tema?

Necesidad de abordar un análisis en profundidad

Desde la perspectiva de una economista, la prudencia debe primar antes de implementar legislaciones que limiten la capacidad de las empresas para determinar los precios de los bienes o servicios que ofrecen. Tal enfoque puede generar efectos negativos sobre la oferta, como sucede con otros sectores como el de la vivienda. Es una solución a corto plazo, que aborda el resultado actual, pero no necesariamente el origen del problema, y puede tener consecuencias no sólo en la transmisión de la política monetaria (como bien ha indicado el Banco Central Europeo), sino en la propia flexibilidad de las entidades financieras de gestionar sus fuentes de financiación, con consecuencias de mayor calado en la industria.

Antes de intervenir el precio del mercado, es necesario entender los factores que subyacen en los resultados observados. Estos elementos pueden ser tanto de oferta como de demanda, y tanto conscientes como ligados a determinantes no cognitivos de la decisión de los clientes.

¿Somos capaces de abordar en serio este tema en España e indagar si efectivamente hay un problema y, en caso de haberlo, cuáles son los elementos que lo están causando? Es fundamental promover una mayor comprensión de los factores de mercado, así como de la toma de decisiones de los clientes para implementar (en caso de que sea necesario) soluciones efectivas (y no meros parches) y aumentar el bienestar de todos.