La CNMC encuentra que la entrada de operadores de alta velocidad no amenaza el servicio universal.

En mayo de 2021 la entrada de Ouigo, participada de SNCF, como nuevo operador en la línea Madrid - Barcelona dio inicio a la liberalización del servicio de pasajeros de alta velocidad ferroviaria en España. En noviembre de 2022, Iryo, compañía participada por Trenitalia y Air Nostrum, también ha empezado a circular sus trenes en la misma línea. España puede ser un caso de estudio interesante para otros países europeos que estén considerando la entrada de la competencia en ferrocarril.

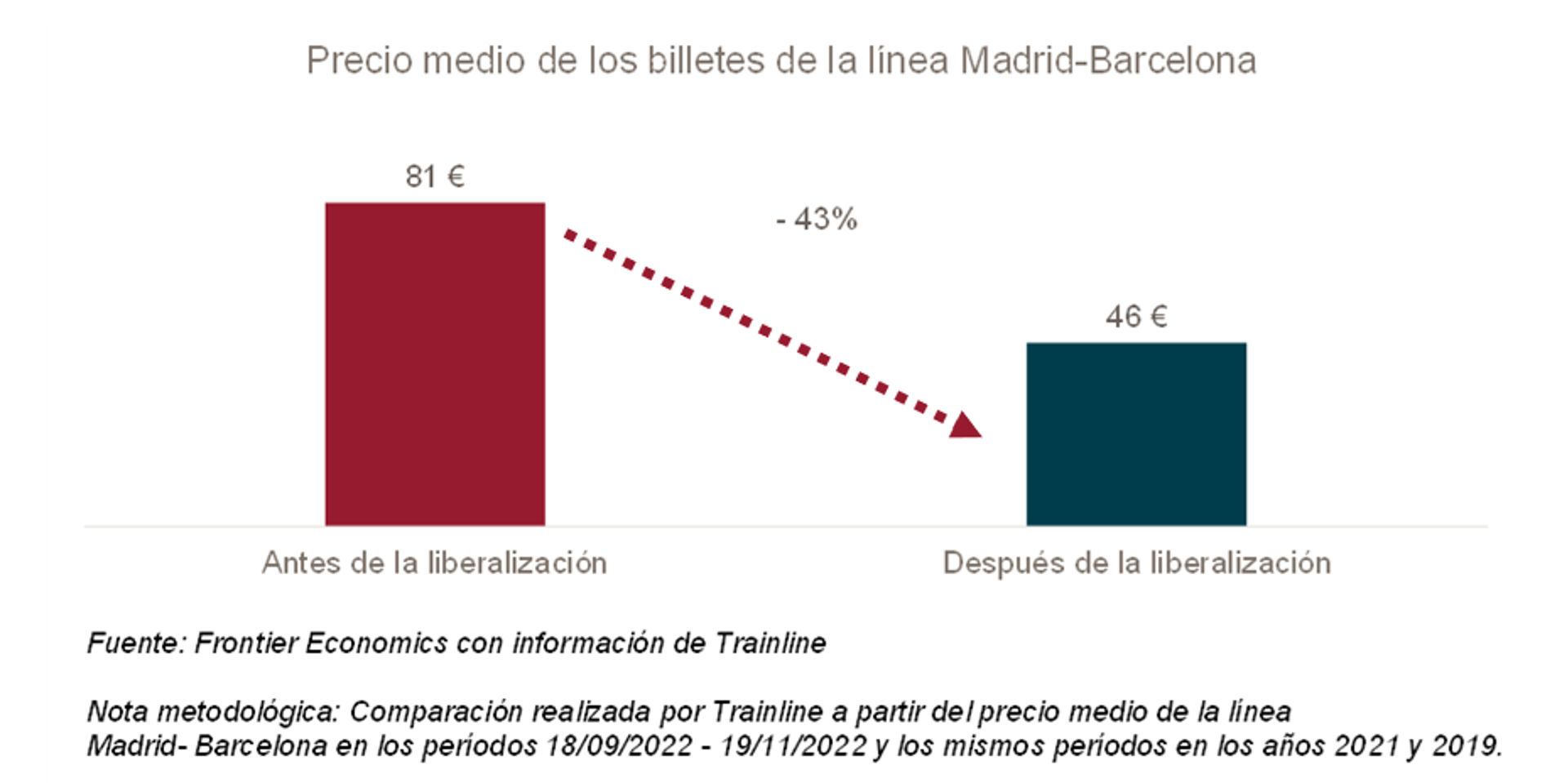

La teoría económica y la experiencia de otros países indican que, tras la entrada de competidores en un mercado previamente monopolizado, cabe esperar bajadas en precios e incrementos en tráfico. En España, esto se ha empezado a observar. Según la plataforma Trainline, el billete promedio en la línea Madrid-Barcelona es ahora un 43% más barato en comparación con la situación previa a la liberalización.

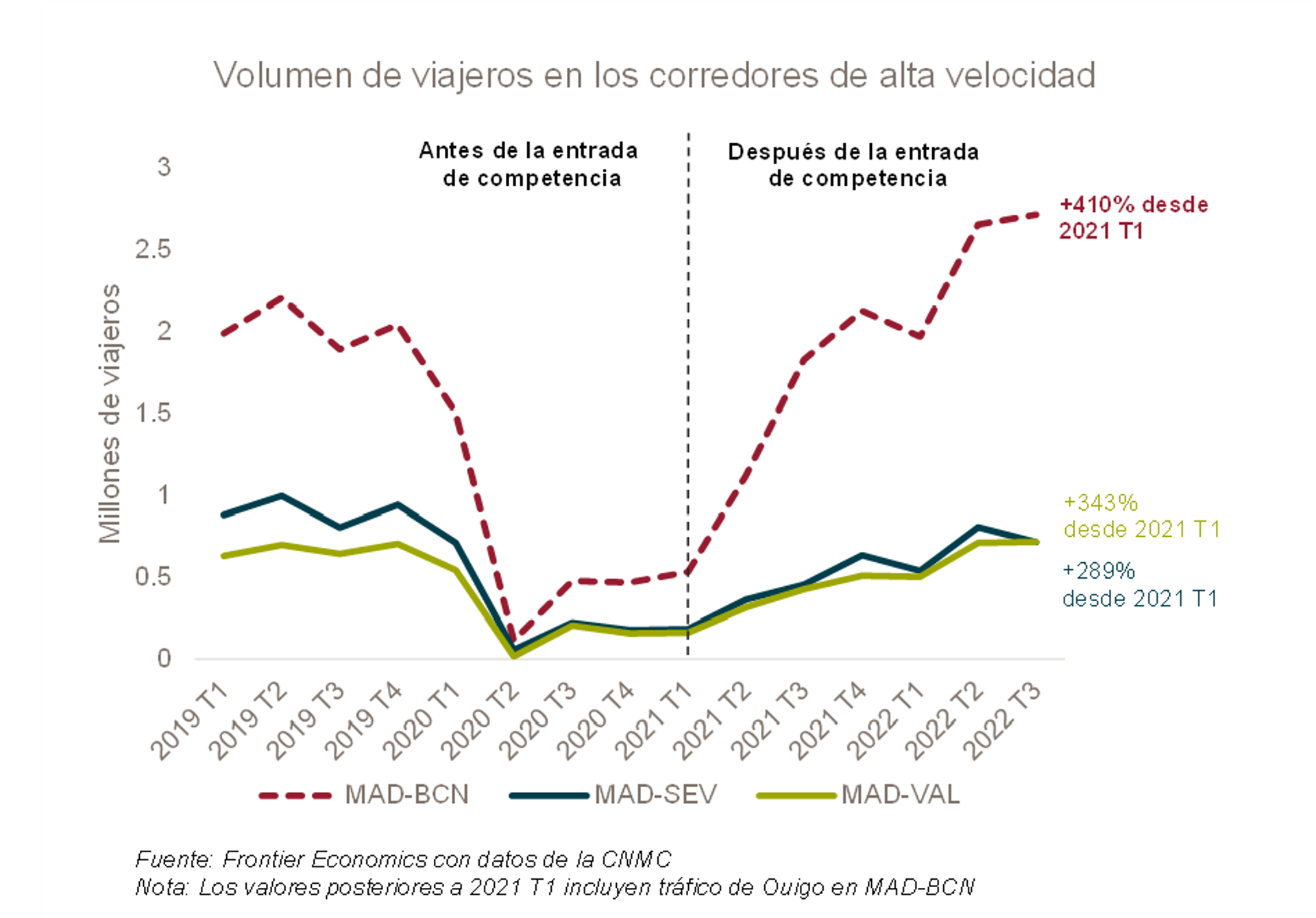

Por otro lado, si comparamos el tráfico de viajeros en el corredor Madrid-Barcelona entre el último trimestre antes de la entrada de la competencia (primer trimestre de 2021) y los datos más recientes (tercer trimestre de 2022), observamos que su crecimiento ha sido sustancialmente mayor que el de las líneas Madrid-Valencia y Madrid-Sevilla, que en el mismo periodo no experimentaron entrada de competidores.

Además de los beneficios anteriores, ya vistos en otros sectores como el de las telecomunicaciones, la liberalización también genera fricciones entre empresas. Por tanto, el papel del regulador es importante no sólo de cara a establecer las condiciones para que la competencia se desarrolle, sino también para resolver de manera adecuada determinados conflictos entre los operadores.

En el contexto de la reciente entrada de Iryo en líneas donde Renfe opera bajo una obligación de servicio público (OSP), esto es Madrid-Cuenca, Madrid-Albacete, Albacete-Cuenca y Barcelona-Camp de Tarragona, la CNMC ha evaluado si esto podría poner en riesgo el contrato para la prestación del servicio público, prestado en la actualidad por Renfe. La tensión entre competencia y la financiación de las obligaciones de servicio público es habitual en sectores liberalizados. Para ello, ha comparado las características de los servicios de Iryo (duración del trayecto, precio y frecuencias) con las de los servicios operados por Renfe sujetos a OSP. La CNMC ha concluido que estos no serían sustitutos debido a diferencias en dichas características y por tanto no supondrían una competencia para los trayectos bajo OSP. Los resultados de este análisis podrían sugerir que la entrada de competencia estaría dando respuesta a una demanda potencial de un producto diferenciado del ya existente, lo cual estaría siendo precisamente otro de los beneficios de la competencia, la capacidad para innovar, en este caso, en forma de más opciones para los servicios existentes.

Frontier Economics asesora regularmente a clientes del sector de transporte en aspectos de regulación y competencia. Para más información por favor contacta con media@frontier-economics.com o llama al +44 (0) 20 7031 7000.

Author

Associate Director

Manager

Analyst

25 enero 2023